『買勝場,而非買球員』Money Ball | 談資產配置

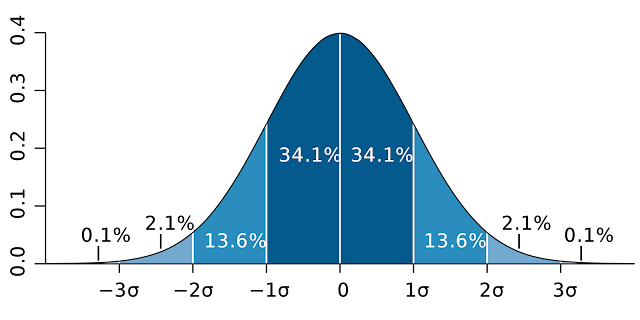

如果要花錢買資產,是要能達成自己財務目標, 那應該買的是報酬率、風險、低相關性, 而非資產本身。 資產配置 依據 效率前緣 的原理, 將各種低相關性資產的不同報酬/風險進行投資組合。 以最基礎的股票/債券做為投資組合。 當自己的財務目標需達成年化報酬率達10%; 而採取股9/債1的組合, 就要預想將需要承受近40%跌幅的波動風險。 資料來源: Vanguard 如何配置?優先取決於風險承受度 在一開始了解自己能承受多少風險的情況下, 以低相關性投資標的組合出最高報酬率的資產配置。 當實際進場投資運作後, 往往發覺自己高估了自身風險承受度。 其後才能依據實際自己可承受的風險下, 檢視自己在達成財務目標的可行報酬率, 調整低相關性投資標的來完成適合自己的資產配置。 這樣才能在遭逢股災時, 仍然能抱著資產入眠~ 資產配置網站: PORTFOLIO VISUALIZER 決定後不要任意修改資產配置比例 當自己需要下改變資產配置如此重大的決策, 判斷自己當下是否有如以下情境的正當理由。 了解自己的風險承受度不如設想的那麼高 體認到接下來的餘生將不會用光所有的錢 即將達成財務目標 資料來源:<< 資產配置投資策略 >> P.337